全球债市周五普遍下跌,债券交易员加大了对美联储加息的押注。预计到10月美联储加息的概率已升至50%,10年期美债收益率创8月以来最高水平。英国10年期国债收益率涨16个基点,首次达到5%。德国、加拿大、挪威等国的国债市场也出现抛售。市场担心中东战争若长期持续,可能推高全球通胀。

受美军向中东增兵消息影响,规模达31万亿美元的美债市场出现一波抛售,各期限美债收益率普遍上升9至13个基点。两年期美债对货币政策最为敏感,五年期美债收益率自7月以来首次突破4%,而基准10年期美债收益率上涨超11个基点至4.375%,创下自8月以来的最高水平。货币市场将对美联储今年加息的押注提高至10月达到50%的概率,放弃了此前在2月28日伊朗战争爆发前的预期——当时市场认为今年将有两次各25个基点的降息。

欧洲央行可能在4月开始讨论加息,并可能在6月采取收紧政策。TD Securities美国利率策略主管Gennadiy Goldberg表示,随着伊朗冲突不断升级并持续拖长,美债市场似乎开始担心通胀压力会进一步上升。市场已经不再计入2026年的降息预期,现在开始计入一定概率的加息,这正在推动美债收益率大幅上升。

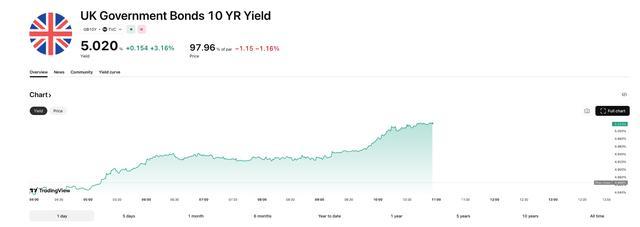

元股证券:ygzq.hk欧元区国债收益率周五连续第三天上涨,此前一天刚经历大幅抛售。英国债券市场继续剧烈波动,10年期国债收益率飙升至5%,为2008年金融危机以来首次触及这一水平。对于一个本已面临财政脆弱的国家来说,这是一个沉重的信号。首相Keir Starmer还面临执政工党内部的领导挑战压力。Marlborough Investment Management的James Athey表示,2022年失败的“迷你预算”留下的阴影以及英国央行可能加息的信号使英国处于“惩罚区”。

英国10年期国债收益率上涨16个基点,短端债券的波动更为剧烈。在短短两天内,两年期收益率上升了近50个基点,当日再上涨19个基点至4.59%。三周前市场还普遍认为英国央行将降息,而现在货币市场已经开始押注今年将有三次各25个基点的加息,甚至第四次加息的概率也接近五五开。分析称,英国之所以如此脆弱,是因为其高度依赖能源进口、通胀具有黏性且依赖外部融资,这些因素使其更容易受到债券市场情绪快速变化的冲击。

本轮收益率上升给英国政府带来的压力甚至超过2008年,因为当前债务占经济规模的比重已经是当时的两倍。更糟的是,周五公布的数据显示,上月借款达到143亿英镑,高于市场预期。

然而,当节后A股开盘时,市场却给出了令人玩味的数据:2月24日,机器人概念股普遍高开低走,机器人板块指数当天收跌0.5%。一面是春晚的现象级热度,一面是资本市场的短线回调,这种反差让投资者疑惑:机器人板块的行情是否结束了?

配资炒股在保障和支持方面,文件提出要聚焦国家重大科技任务,建立全国科技保险重大技术攻关协调推进机制,加强对国家战略科技力量和重点区域如北京(京津冀)、上海(长三角)、粤港澳大湾区国际科技创新中心等的保险服务。同时,推广便捷便利的科技保险产品,扩大科技保险覆盖面,为科技成果先使用后付费等场景模式提供灵活保险方案。此外,还将在服务企业全生命周期、科技型企业“走出去”、科技人才、知识产权、网络安全等重点领域和关键环节实现科技保险攻坚破局、扩面提质。

德国10年期国债收益率已飙升至2011年欧元区债务危机以来的最高水平,主要原因是地缘政治紧张局势对能源市场的冲击。德国两年期国债收益率当日上涨3.2个基点至2.61%,本月累计已上升约59个基点。欧洲央行决定维持利率不变,并承认在持续的地缘政治紧张背景下,能源价格正在上涨。投资者正谨慎观察事态发展。欧洲央行删除了此前“处于良好位置”的表述,重申将确保中期通胀稳定在2%并在经济预测中纳入滞胀风险。RaboResearch已在预测中加入英国央行最早4月加息的情景,同时预计欧洲央行也可能在4月加息,并在夏季进一步行动。

作为欧洲借贷成本关键基准的德国10年期国债收益率升至3.025%,上涨7个基点。加拿大10年期国债收益率升至3.48%以上,挪威10年期国债收益率升至4.48%,为2008年11月以来的最高水平。澳大利亚10年期国债收益率升至2011年以来最高水平,但更大的波动出现在短端,两年期收益率已升至4.69%。隔夜指数掉期显示,市场预计澳大利亚今年还将进一步加息70个基点,此前2月和3月已累计加息50个基点。

Investec经济学家Sandra Horsfield表示股票投资工具,各国央行已经意识到,将能源冲击视为暂时性的风险是非常危险的,同时还存在直接和间接影响的风险。因此我们看到的是更偏鹰派的政策表态。

国际金融市场中的重庆证券配资网资产配置围绕账户生存率的策略设近期,在离岸金融市场的趋势交易与波段交易并存的时期中,围绕“

2026-03-04配资白名单平台开户在区域性证券市场的预期差博弈以风控指标量化近期,在国内金融市场的估值与预期重新博弈的阶段中,围绕“配资

2026-01-31元股证券:ygzq.hk 3月7日,在以色列北部海法,以军防空拦截弹击中导弹。新华社/基尼图片社 配资炒股 根据国家金融

2026-04-09很多车友选择豪沃底盘轻卡房车,动力强、好操控也比较稳定,特别是3.0T版本,带有4个空气悬挂气囊,行车稳定性和舒适性更好

2026-05-184月25日,西非马里传来一声震天巨响。一辆塞满炸药的汽车,疯狂撞进了马里国防部长萨迪奥卡马拉的家。 这位亲手把俄罗斯军队

2026-05-20