来源:@证券市场周刊微博

面对美联储内部分裂、党派争议,沃什欲复刻格林斯潘的相机抉择与模糊沟通,重塑美联储运行逻辑,市场聚焦其能否成为格林斯潘2.0。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

作者/廖宗魁

5月22日,沃什在美国白宫宣誓就职,成为第17任美联储主席。此前的5月13日,美国参议院以54票赞成、45票反对的投票结果,批准他出任美联储主席。

市场此前对沃什的货币政策特点已多有猜测,“缩表+降息”是市场给他贴的一个标签,但这一标签有失偏颇。沃什在宣誓就职时,并未过多地阐述货币政策理念,但他表示“将以格林斯潘主席的方式,充满活力和使命感地履行这一职责。”这或暗示着,沃什对伯南克以来的美联储政策理念并不很赞同,而更欣赏格林斯潘的货币政策思路;同时,可能也表露出了他期望能像格林斯潘那样多次实现连任。巧合的是,上一任在白宫宣誓就职的美联储主席正是格林斯潘。

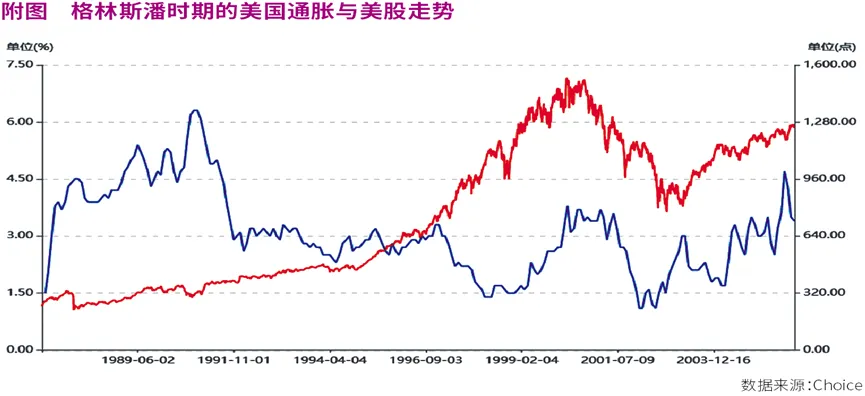

格林斯潘时期的美国经济,被定义为“大稳定”,即美国长期实现了低通胀和3%左右的稳定经济增长。格林斯潘的货币政策思路更多是相机抉择,在沟通上深谙“模糊的艺术”,格林斯潘有句名言:“如果你听懂了我的话,那你一定误解了。”这与沃什批评当下美联储定期公布经济预测和基准利率点阵图等过度沟通的理念相吻合。

另外,格林斯潘初期快速消除了沃尔克后期美联储内部遗留的巨大政策分歧问题,可能也是沃什向格林斯潘看齐的一个重要维度。2026年以来,在鲍威尔最后主持的几次美联储议息会议中,美联储内部也呈现了前所未有的分歧。沃什上任初期的首要问题是如何弥合这种分歧,格林斯潘当年的操作手法或许是沃什学习的榜样。

如何处理与白宫之间的关系,又能保持美联储的独立性,历来都是美联储主席较为头疼的问题。而格林斯潘在近20年的美联储主席生涯中,历经了多位总统,对这一问题处理游刃有余,这也给沃什提供了很好的借鉴。

不过,要想树立威望,最快的方式就是经受住大事件的考验。历史上,这些大事件似乎都很喜欢找新任美联储主席。格林斯潘在上任仅2个月就遭遇1987年史诗级的全球“股灾”,他果断承诺流动性支持、快速降息、亲自站台稳定预期。这使得危机中所有分歧暂时搁置,事后格林斯潘的威望大增。伯南克在2006年上任后,没多久美国经济就急转直下,并遭遇了2008年国际金融危机,伯南克果断把基准利率降至零,并开启了量化宽松政策,使其威望迅速增加。这一次不知道市场会给沃什出什么难题,或许是高通胀、或许是美股AI泡沫的破裂。

如何消除分歧

虽然市场都在憧憬沃什将采取哪些美联储的改革,推出哪些新的政策举措。但摆在沃什眼前的最紧急问题可能是,如何消除美联储内部巨大的分歧,以及取得美国国会和白宫的信任。

从美国参议院的投票结果看,沃什的走马上任是参议院通过美联储主席任命分歧最大的一次,沃什并非“众望所归”。1977年正式生效的《联邦储备改革法》明确规定,美联储主席人选需参议院正式投票。迄今为止,6位美联储主席所获参议院赞成票中,沃什是得票数最少的一位。而45张反对票则是所有美联储主席中最多的一位,9票的票数差也刷新了该职位在参议院投票历史中的最窄纪录。

从投票结果看,沃什的得票分布几乎完全成为党派划分,54张赞成票中仅1张来自民主党参议员。可见,美联储主席通常被认为是更偏“技术”的岗位,带有的政治倾向会少一些,而此次沃什的任命比以往带有更强的党派色彩。

元股证券:ygzq.hk所以,沃什上任后首要的任务可能就是要消除他带有强烈共和党色彩的标签,这需要的不仅仅是专业的货币政策决策能力,更需要的是政治能力。

另一个巨大的分歧则来自美联储内部。在4月底的美联储议息会议上,12名联邦公开市场委员会(FOMC)投票委员有8人支持决议声明,但有4人表示反对,这是自1992年以来持有异议人数最多的一次联储货币政策会议。

如果沃什上任后无法快速消除美联储内部的这种分歧,其领导力将会遭到市场较大的质疑,对其政策理念的推行将非常不利。

巧合的是,在格林斯潘上任前夕,美联储内部也是分歧巨大,沃尔克就是由于无法弥合这种分歧而愤然辞职。不过,格林斯潘上任后迅速地消除了美联储内部的这种分歧,大幅提升了其在美联储的威望。格林斯潘采取了哪些消除分歧的方式呢?这是沃什非常值得借鉴的。

配资炒股放弃直截了当的强硬表态,多增加私下的沟通,把分歧限制在“技术”层面等都是格林斯潘初期采取的策略。格林斯潘会在议息会议前与投票人员进行一对一沟通,提前逐一与理事、行长私下通气,摸清对方的底线、交换意见,把冲突解决在会前,避免公开翻脸。意识形态上采取“去对抗化”的策略,把分歧和争议从“路线”降到“技术”,放弃了沃尔克式的“强硬表态”,更强调数据驱动、不确定性、谨慎渐进。

相机抉择与模糊化的艺术

格林斯潘的政策理念,强调相机抉择,不预先设定政策预期,沟通上深谙模糊化的艺术。

相对于降息和缩表,对沃什而言,改变美联储的前瞻性指引方式,可能是当下阻力最小的。在沟通方面,沃什认为美联储官员在利率问题上存在“过度沟通”的现象,具体体现为每季度发布的经济预测。在该预测中,官员们被要求以匿名方式预测他们认为适宜的利率水平,即利率点阵图。沃什曾批评,点阵图削弱了实际政策利率的效果——明明利率已具限制性,但市场因点阵图预期降息而提前宽松、冒险加杠杆,导致政策传导失效。

这正是格林斯潘“相机抉择”与“模糊沟通”的核心逻辑,也将成为沃什重塑美联储沟通框架的核心方向。格林斯潘从不迷信固定规则或量化指引,始终坚持“不预设路径、随数据动态调整”的相机抉择原则。他深知经济运行充满不确定性,僵化的政策承诺容易束缚手脚,甚至引发市场误判,因此刻意避免给出明确的利率或通胀目标,用模糊表述保留政策弹性,让市场难以形成单向一致的预期,减少投机行为对政策的干扰。

沃什对此高度认同,他认为伯南克、耶伦、鲍威尔时期的“精确沟通”走入了另一个极端。点阵图、定期发布会、详细经济预测等做法,看似透明,实则将美联储的政策空间“锁死”——市场紧盯每一个数据、每一句话,一旦预期落空就剧烈波动,倒逼美联储迁就市场,丧失政策独立性。而格林斯潘式的模糊沟通,本质是“主动保留不确定性”,不被市场预期绑架,为相机抉择创造空间,这可能正是沃什希望回归的状态。

在政策执行层面,格林斯潘的相机抉择体现为“不教条、重实效”。面对通胀、增长、资产价格等多重目标,他从不固守单一优先项,而是根据经济主要矛盾灵活平衡:90年代互联网繁荣时,容忍高增长而不盲目加息;2000年泡沫破裂后,果断降息托底经济;面对金融创新,适度放松监管以释放活力,同时灵活调整政策对冲风险。这种“不唯数据、不唯理论、只唯实效”的思路,与沃什主张的“摒弃机械加息降息、聚焦经济结构性变化”高度契合。

当然,沃什即便打算复刻格林斯潘模式,也面临着诸多的现实挑战。格林斯潘的“模糊沟通”建立在长期威望与市场信任之上,而沃什刚上任,党派色彩浓厚、内部分歧未消,过度模糊可能被解读为“立场摇摆”;相机抉择若缺乏清晰逻辑支撑,也可能加剧市场不确定性。但不可否认,格林斯潘的这套模式,为沃什平衡内外压力、重塑美联储权威,提供了最成熟、最可借鉴的范本。未来,沃什能否真正成为“格林斯潘2.0”,关键就在于能否把握好“模糊与透明”“灵活与稳定”的平衡,用格林斯潘式的智慧,破解当下美联储面临的多重困局。

本文刊于2026年5月30日出版的《证券市场周刊》使用指南

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

永元证券 市场观察:内地股市中配资行情的机构与散户行为特征基于自然数据近期,在离岸金融市场的短线情绪起伏明显的阶段中,围

2026-02-05在中国资本市场在存量资金反复博弈阶段的市场结构中中配资杠杆的近期,在全球成长股市场的盈利预期反复修正的时期中,围绕“配资

2026-02-02风控视角下的炒股杠杆产品设计从平台视角和用户视角的双重对照近期,在国际投融资市场的机构与散户力量此消彼长的阶段中,围绕“

2026-01-29投资者报告:月度阶段区域性活跃资金使用配资网址的风控体系近期,在海外交易市场的量能时强时弱的震荡结构中,围绕“配资网址”

2026-02-01在在以事件驱动为主的震荡期的市场结构中阶段如何用好2026配近期,在投资者关注市场的趋势与震荡交替的过渡期中,围绕“20

2026-02-09