热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(来源:混沌天成研究)

能化早评 | 2026年5月19日

品种:原油、PTA/MEG、甲醇、硅链

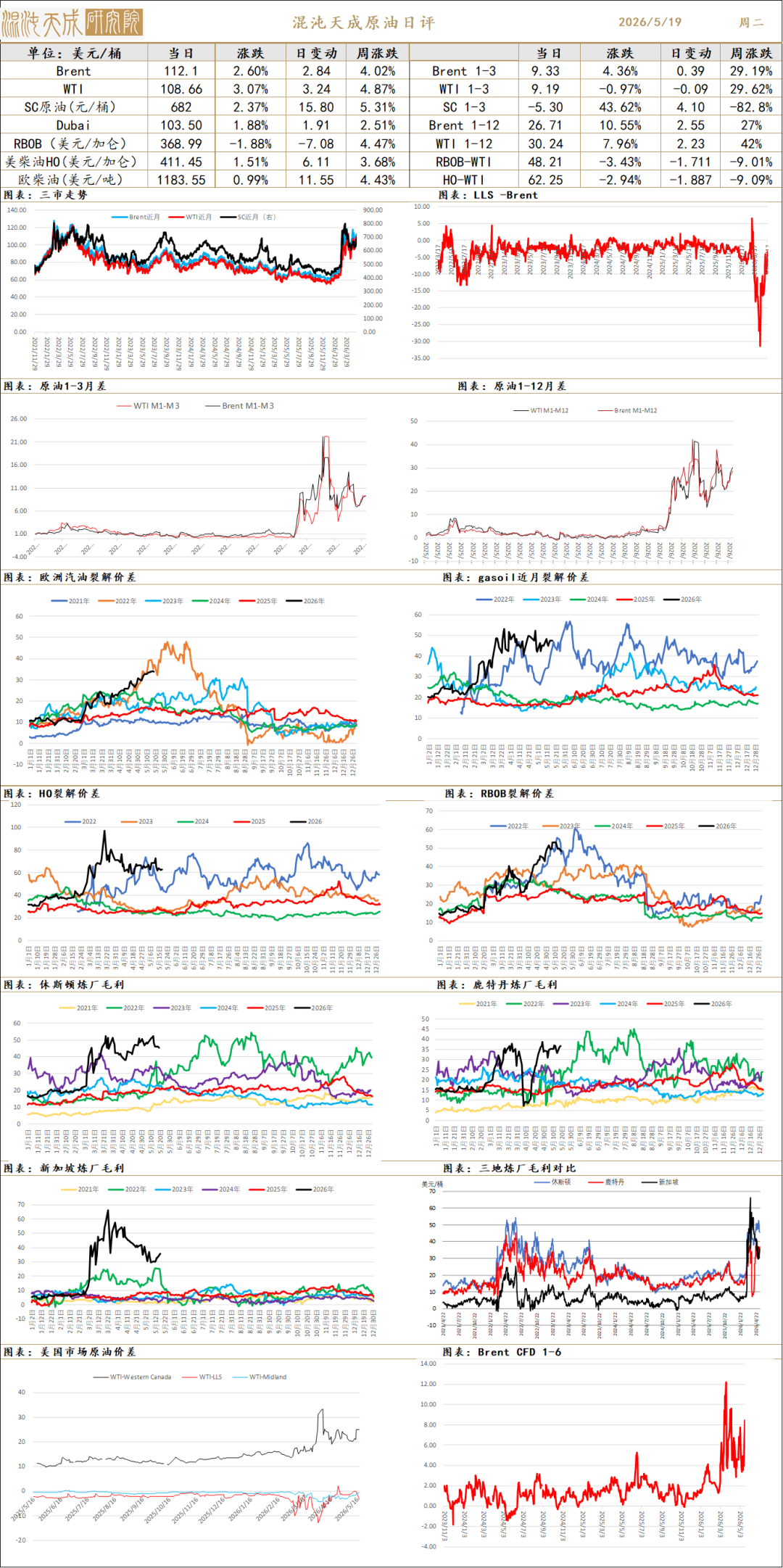

原油

供应端:目前主要因素仍在于美伊边打边谈的节奏和霍尔木兹海峡的开放进程。目前双方仍然在铀浓缩等核心问题上存在较大分歧,昨日伊朗通过巴基斯坦提交了新的协议提案,美国予以了拒绝,但随后特朗普宣布取消原定于昨晚开始的军事行动,应沙特等盟友要求再给伊朗几天时间提交新的协议,若不满意则将立即发起军事打击。因此目前地缘因素仍然处于高波动状态。

核心定位:覆盖基础层(算力 / 芯片)、技术层(大模型 / 算法)、应用层(行业落地)AI 全产业链,具备端-边-云-网全栈协同能力,引领中国 AI 产业发展方向,是全球 AI 产业核心资产,也是榜单中交叉上榜频次最高、商业化落地能力最强的企业梯队。

上证报中国证券网讯(陈铭 记者 邓贞)2月27日晚间,当虹科技披露2025年度业绩快报。报告期内,公司实现营收3.49亿元,同比增长13.71%;实现归属于母公司所有者的净利润-8865.55万元,同比减亏13.25%;实现归属于母公司所有者的扣除非经常性损益的净利润-1.03亿元,同比减亏4.11%。

需求:美国就业有韧性,EIA数据显示美国成品油表需仍然较强,但亚洲经济体已经有比较明显的需求破坏现象。

库存价差:截至5月1日,EIA原油库存下降431万桶,汽油库存下降408万桶,馏分油库存上升19万桶,成品油裂解价差维持高位。

观点:目前主要矛盾在于美伊边打边谈的进展,一方面成品油缓冲库存在快速消耗,裂解价差快速扩大,另一方面地缘上受消息面影响波动率巨大,若局势再度升级,原油仍有再度大幅上行可能。

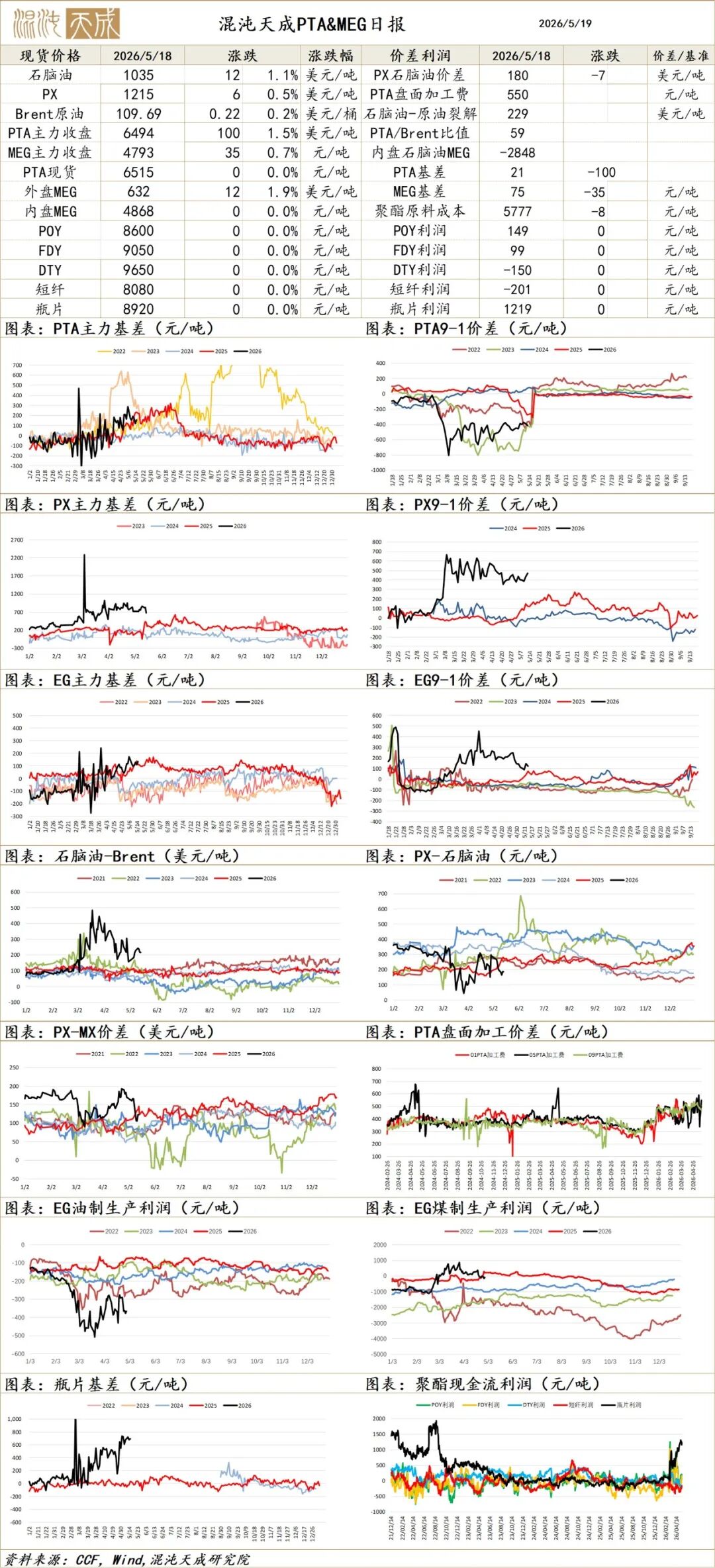

PTA/MEG

PX-PTA:

元股证券:ygzq.hk主要逻辑:

1、美伊谈判、战争预期反复,原油大幅震荡。目前霍尔木兹海峡实际通行仍低,通行预期上升(传暗船在增加)。

2、国内外春检+5月降负荷预期仍在。因海峡持续封闭,亚洲炼厂5月继续降负荷预期仍在,国内5-6月预计开工仍会下降。

3、调油预期上升。美汽油裂解利润进入历史高位,美亚价差打开,且传开始有调油传闻。

4、需求出现负反馈,但也存补库空间。终端进入淡季,刚需下降,倒逼下游开工持续下降;但终端原料及成品库存极低,若局势明晰价格企稳后,也有望开启主动补库周期。

结论:美伊谈判、战争预期反复,引导短期预期。PX因高检修,去库格局预计保持,且调油预期也在上升,强现实弱预期,且目前相对原料估值再次下降;仍维持高位区间震荡判断,建议回调至区间边缘试多。PTA逻辑跟随PX,瓶片因维持低开工基本面较好,但仍以成本驱动为主。

后续关注:美伊战争/谈判进度,海峡通行情况;亚洲装置开工情况,下游价格传导及终端负反馈情况。

MEG:

供应端:隆众数据,截止5.15日,开工率60%(+1.6)。中东产能占比19%;亚洲乙烯裂解仍有降负预期;但国内乙烯法持稳,近期煤制开工开始回升。

需求端:截止5.15,聚酯开工率81.1%(+0.2)。终端纺织周度开工50.4%(+0.9%)。下游价格传导流畅,新订单偏弱,库存上升;终端目前对高价仍持观望态度,但原料及成品库已较低,局势明朗前刚需为主,后续仍存补库预期。

元股证券库存端:截至5月18日,华东主港去库4万吨,去库略放缓。

观点:乙二醇港口去库加速,且5月去库较明确;但进入6月煤头有再次回升预期,强现实弱预期,若开工不增持续去库,才有补估值驱动;关注4600-4700成本支撑情况。

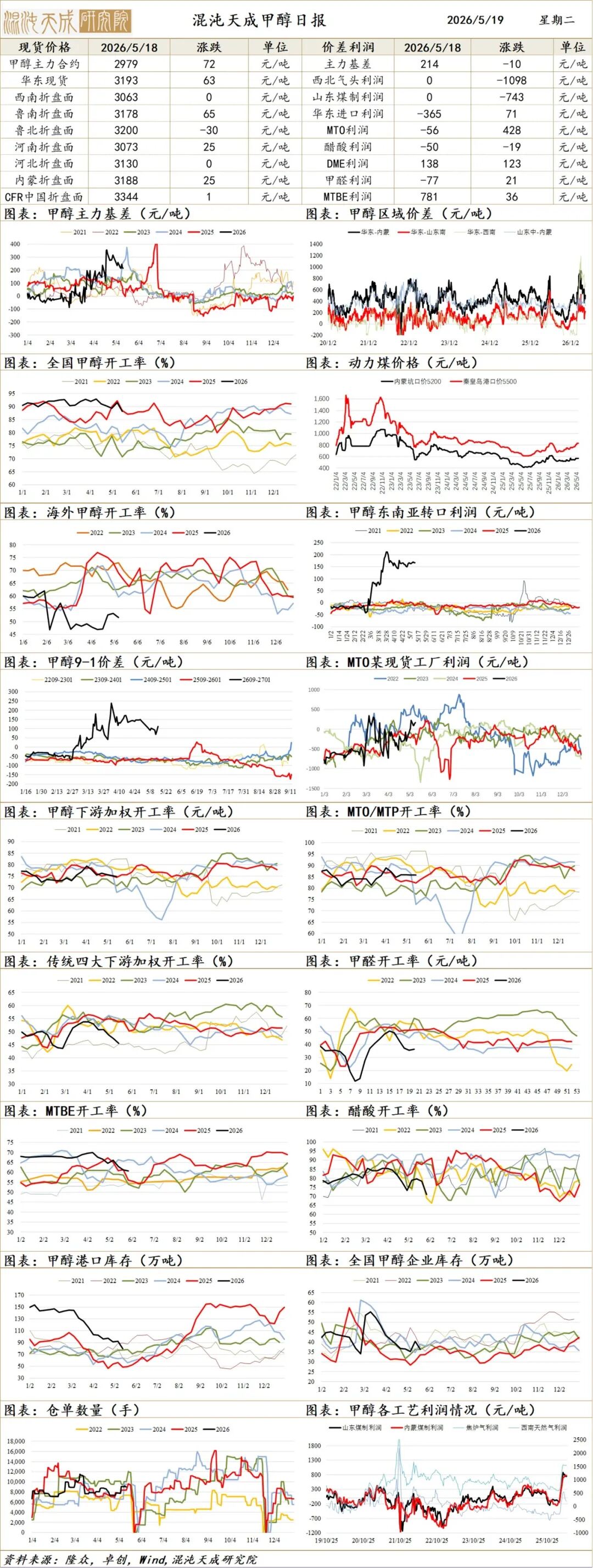

甲醇

甲醇:

主要逻辑:

1、美伊谈判、战争预期反复,带动能化大幅震荡。目前霍尔木兹海峡实际通行仍低,但通行预期上升(传暗船增多)。中东占全球17%产能,伊朗、沙特前期互相袭击炼厂,部分产能存短期难恢复预期。伊朗目前少量装置重启,但预计至5月进口难恢复,6月待观察。

2、需求负反馈加强。MTO利润尚可,但受限于低价原料将尽负荷下降,关注是否继续采购内地甲醇,盛虹已计划检修,关注富德及诚志情况;传统需求进入淡季,开工持续下降。

3、甲醇化工、燃烧比价转降。化工还有性价比,但燃烧比价已大幅下降。

结论:美伊谈判、战争预期负反带动行情。基本面5月去库格局预计保持(一套MTO停车暂不影响格局),强现实弱预期格局,暂仍维持高位区间震荡判断。建议回调至区间边缘,仍可考虑多配。

后续关注:美伊战争情况,海峡通行情况;中东装置情况;MTO装置情况。

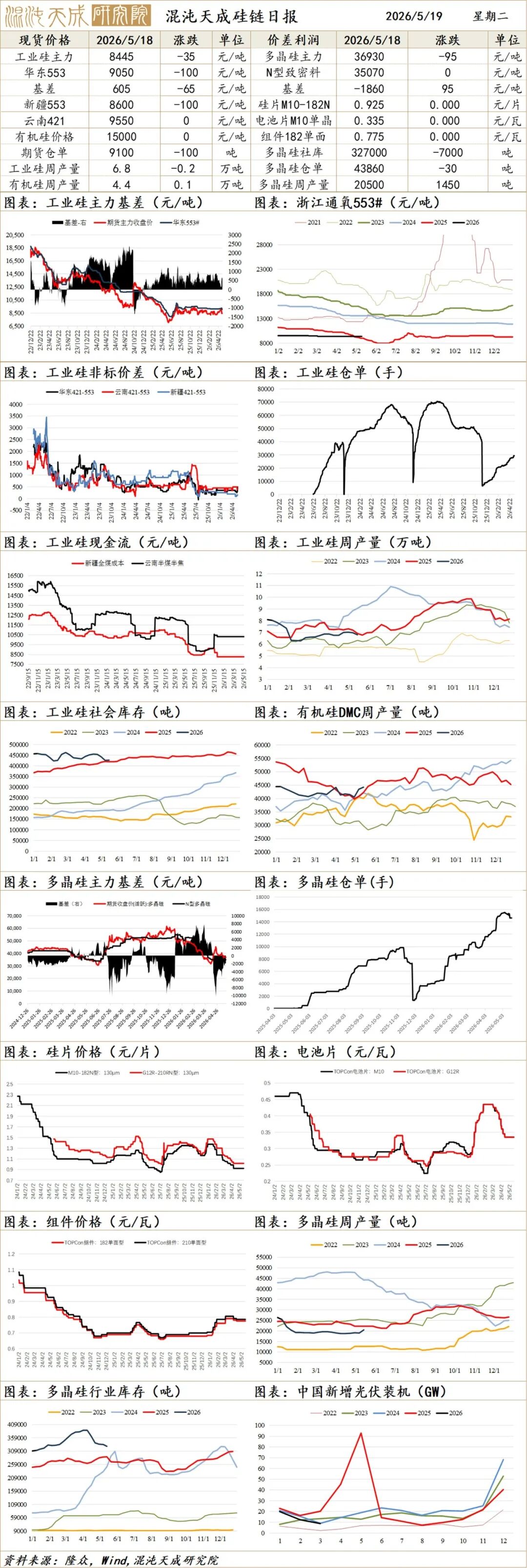

硅 链

工业硅日评:

周一传工业硅某厂13台炉子已送电,预计明天出产品

主要逻辑

1、成本驱动。跟随焦煤节奏,传价格指导、蒙煤进口大增,短期走弱;动力煤进入补库期,整体有支撑。以目前最低硅煤计算成本在8500-9100。

2、供应低位,重启预期高。合盛在缓步复产,关注重启情况;西南丰水期即将来临,供应回升概率大预计5月底开始重启加速。

3、仓单集中注销后回升不及预期,但暂无挤仓风险。

结论:近期盘面主要跟随焦煤。市场炒作内蒙优惠电取消,成本抬升;但实际影响有限,且丰水期西南产量恢复预计提前,整体供增需弱格局仍在加强。仍建议边界位置操作或以期权表达。

多晶硅日评:

主要逻辑:

1、反内卷不及预期。上周再传多晶硅行业会议,但无新进展。此次格局反转的难度更大,反内卷暂难有实质落地,仍预计成本博弈为主。行业主流现金流成本3.5-3.8万元,主流完全成本4.2-4.5万元。

2、供需暂缓和,现货难涨;丰水期供应回升预期高。丰水期供应回升预期仍高,下游4月排产大降,5月有小幅改善预期,但暂仍难见持续去库动力,前两周去库主要为库存转移,目前去库再次放缓。

3、监管限仓略放松,仓单、库存量仍高。仓单、库存总量超半年需求量。

结论:光伏反内卷不及预期。反内卷再次定调较明确,但格局暂难改;当前困境不止在供应端,需求也较弱。丰水期临近,仍存继续下探现金成本驱动;但不过分看空,仍倾向于成本区间博弈,建议边际位置操作或以期权表达。

后续关注:反内卷、行业会议情况;多晶硅开工、仓单、库存;下游排产、终端装机情况。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配资金融资讯网

在在多空双方博弈更趋胶着的时期的盘面环境中阶段如何用好轻松配近期,在国际金融市场的高低切换频繁的阶段中,围绕“轻松配资炒

2026-02-05亚洲多个最脆弱的经济体眼下正面临日益加剧的压力,尽管伊朗战争引发的石油冲击对经济造成的打击不断加深,但这些国家的央行依然

2026-05-20据新华社,匈牙利蒂萨党主席毛焦尔·彼得13日在布达佩斯阐述未来新政府改革计划时说,匈牙利正迈入一个“人道主义、高效运转、

2026-04-17专题:突发!美伊停火两周 原油暴跌15% 元股证券:ygzq.hk 【免责声明】本文仅代表作者本人观点,与和讯网无关。和

2026-04-08正值4月15日国家安全教育日,为深入贯彻总体国家安全观,同时积极响应中国证券投资基金业协会“一司一省一高校”投教活动号召

2026-04-21